Så skyddas dina anhöriga om du dör

Hur ska familjen klara sig ekonomiskt om du dör? KA har kartlagt var pengarna finns. En kommunalare som är gift och har två barn kan lämna efter sig cirka en miljon kronor tack vare bland annat kollektivavtalet.

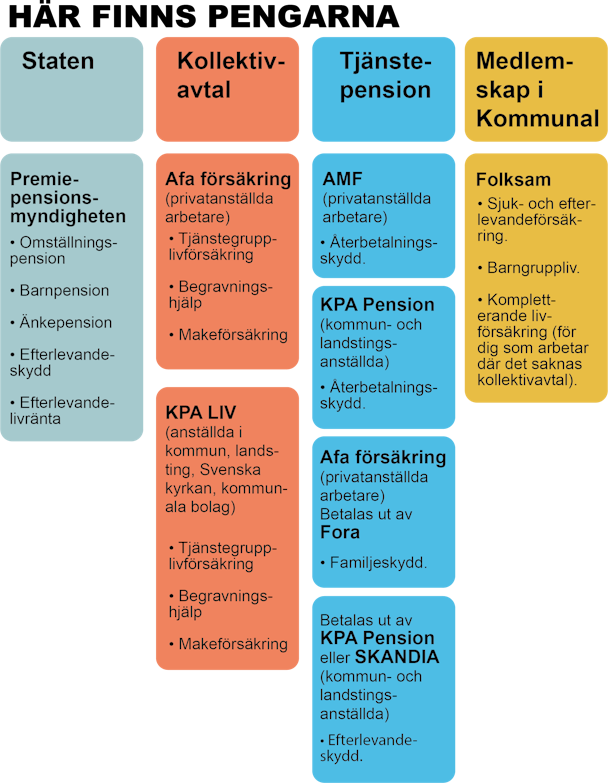

Vad händer om du dör?

Om du fick frågan om du har en livförsäkring vad skulle du svara då? Faktum är att de flesta kommunalare har två. Alla som arbetar på en arbetsplats med kollektivavtal har en livförsäkring. Pengarna finns hos Afa Försäkring om du är privatanställd, och hos pensionsbolaget KPA om du är anställd i kommun, landsting, Svenska Kyrkan och i vissa fall kommunala bolag.

Många kommunalare har också en sjuk- och efterlevandeförsäkring via fackmedlemskapet. Du får den om du inte aktivt tackar nej och den sköts av Folksam. Dessutom finns ett mindre statligt skydd för dina efterlevande som betalas ut från Pensionsmyndigheten. Och inte nog med det. Det kan vara bra att kolla upp om du har ett återbetalningsskydd på tjänstepensionen. När du har gått i pension kan du även välja om du vill ha ett efterlevandeskydd till din premiepension.

LÄS OCKSÅ: Ovanligt att facket ärver

Det här med ersättningar efter dödsfall är med andra ord en djungel. Monica Zettervall, expert på Pensionsmyndigheten, ger rådet att spara informationen i en pärm för att underlätta för anhöriga om det värsta skulle inträffa.

– Det är svårt ändå för den som är i sorg att reda upp allt. Det är mycket lättare om de kan titta där hur de ska gå tillväga för att få ut pengarna.

KA har bett experterna räkna ut hur mycket dina anhöriga kan få ut totalt. För en 40-årig kommunalare med partner och två barn kan det handla om cirka en miljon kronor. Det kan låta mycket, men har ni ett bostadslån kan det vara bra att räkna på om partnern skulle klara av de kostnaderna ensam eller om ni behöver en extra försäkring för det, ett så kallat bolåneskydd. Det funkar ofta så att halva skulden skrivs av om din partner avlider.

Störst summa, 320 000 kronor, betalas ut från Folksams sjuk- och efterlevandeförsäkringen som till skillnad från den kollektivavtalade livförsäkringen inte trappas av om den som dör är äldre än 55 år. Pengarna går till närmast anhörig och dit räknas i första hand maka, make eller registrerad partner, sambo som du har barn med eller i sista hand dina barn.

Om du vill kan du ändra vem som ska få ärva pengarna. Då krävs att du skriver ett så kallat särskilt förmånstagarförordnande.

Kan jag välja att ge pengarna till en organisation som Röda Korset?

– Ja, om du skriver in ett eget förmånstagarförordnande. Då får du välja precis vem du önskar, en organisation eller företag, säger Christer Landelius på Folksam.

Dina efterlevande kan också få pengar från Pensionsmyndigheten. Den som är gift eller är sambo och har barn tillsammans kan lite förenklat få 55 procent av den inkomstpension som den avlidne har tjänat in. Ersättningen betalas ut i ett år, men förlängs om ni har barn under 18 år. Barnen får en liknande ersättning som kallas för barnpension.

Är du över 60 år och har en partner som har bättre ekonomi än du själv kan det vara bra att överväga att ta bort återbetalningsskyddet i din tjänstepension eftersom det kan höja din pension. Om du väljer att ha det kvar får din partner, eller dina barn om du väljer dem som förmånstagare, hela din intjänade tjänstepension utbetald om du skulle dö.

Grafik: Elin Steen

Här finns detaljer om försäkringarna: Försäkring

Håll koll på det här

Oftast skickas information ut till anhöriga om vad som gäller. Men du måste ansöka för att få ut pengarna.

Inga anhöriga? Den statliga ersättningen fryser inne. Det gäller även de kollektivavtalade försäkringarna och avtalspensionen. Ersättningen från Folksams sjuk- och efterlevandeförsäkring går till din sektion, om du inte skriver över pengarna på någon annan. Det gör du genom att kontakta ditt försäkringsbolag.

Arbetslös eller sjukskriven? Om anställningen upphör genom att du blir arbetslös har du ofta ett efterskydd i något år. Blir du sjukskriven under den tid du är försäkrad gäller livförsäkringen ofta som vanligt fram till 65.

Så blir ersättningen för anhöriga till ...

En gift undersköterska, 40 år, dör 2017:

Hon är gift och har två barn, 15 respektive 18 år gamla. Hon har alltid arbetat 80 procent och tjänar 20 000 kronor per månad. Började arbeta som 18-åring och har haft liknande lön de fem senaste åren före dödsfallet.

Detta betalas ut:

Från staten (Pensions-myndigheten):

• Maken får omställningspension på 7 952 kronor per månad. Den betalas ut under totalt två år. (Normalt varar omställningspensionen i ett år, men eftersom paret i exemplet har barn under 18 år förlängs tiden.

• 15-åringen får barnpension på cirka 2 000 kronor per månad fram till det år hen fyller 18.

Från kollektivavtalet (Afa Försäkring eller KPA):

• Begravningshjälp: 22 400 kronor.

• Livförsäkring: 268 800 kronor till maken och 89 600 kronor till 15-åringen, samt 67 200 kronor till 18-åringen.

Från medlemskapet i Kommunal (Folksam):

• Livförsäkring: 320 000 kronor till maken (under förutsättning att medlemmen tecknat sjuk- och efterlevandeförsäkring).

Summa: 1 030 848 kr*

* Den utbetalda summan blir något lägre eftersom makens omställningspension från Pensionsmyndigheten beskattas. Övriga belopp är skattefria.

En ensamstående undersköterska, 60 år, dör 2017:

Hon har två vuxna barn, är ensamstående och har haft en heltidslön på 25 700 kronor per månad.

Detta betalas ut:

Från staten (Pensions-myndigheten):

• 0 kronor eftersom hon inte har någon partner och barnen är vuxna.

Från kollektivavtalet (Afa Försäkring eller KPA):

• Begravningshjälp: 22 400 kronor till dödsboet.

• Livförsäkring: 67 200 kronor delas mellan barnen (beloppet reduceras på grund av den avlidnas ålder och för att barnen är vuxna). Inget barnbelopp eftersom barnen är vuxna.

Från medlemskapet i Kommunal (Folksam):

• Livförsäkring: Barnen får dela på 320 000 kronor (under förutsättning att medlemmen tecknat sjuk- och efterlevandeförsäkring).

Summa: 409 600 kr

Fotnot: Exemplen gäller både privatanställda, och kommun- och landstingsanställda kommunalare. Skillnaden är att barn till kommunanställda räknas som vuxna redan vid 20 års ålder. För privatanställda går gränsen vid 21.